Nhà đầu cơ Mỹ đoán đáy, đỉnh qua tỷ lệ dư nợ margin

Tại bất kỳ thị trường nào, lượng cho vay ký quỹ đều được xem là một chỉ báo về mặt tâm lý cho hầu hết giới đầu tư. Ở các thị phần lớn mạnh, dư nợ cho vay margin được Quan sát để ra quyết định theo hướng khi với sự thái quá, phổ thông khả năng thị phần sẽ ở vùng đảo chiều. Cụ thể, nếu dư nợ cho vay ở mức quá cao, thị trường đã đạt ngưỡng hoặc giả dụ ở mức quá phải chăng, thị trường phổ quát khả năng đã bi quan tuyệt đỉnh và tạo đáy.

Do đặc điểm của mỗi thị trường khác nhau nên ngưỡng tới hạn cũng riêng biệt. Chẳng hạn, trên sàn chứng khoán New York (NYSE), tỷ lệ dư nợ margin/tổng vốn hoá từ năm 2010 đến này dao động trong khoảng hai - 2,5%, lúc xuống khoảng 2% thì khả năng cao là tạo đáy và theo chiều ngược lại, lúc lên ngưỡng hai,5% thì xác suất cao là đạt đỉnh.

Trên thị phần chứng khoán Việt Nam, số liệu cập nhật hàng ngày chỉ mang tính Báo cáo đối với từng công ty chứng khoán và ko yêu cầu công bố. Bình thường, số liệu chỉ được cập nhật lúc các đơn vị chứng khoán công bố Báo cáo nguồn vốn quý và lúc ấy, diễn biến thị trường đã đi qua. Do đó, rất khó để xác định xác thực và ko có căn cứ đưa ra ngưỡng đảo chiều trên ngưỡng dư nợ tại thị trường chứng khoán Việt Nam. Ngoài ra, 1 thực tiễn là ko ít nhà đầu cơ dựa trên kinh nghiệm, sự tổng hợp thông tin trong khoảng các nguồn khác nhau và cảm nhận tư nhân để dự đoán hơi sát ngưỡng tới hạn của thị phần.

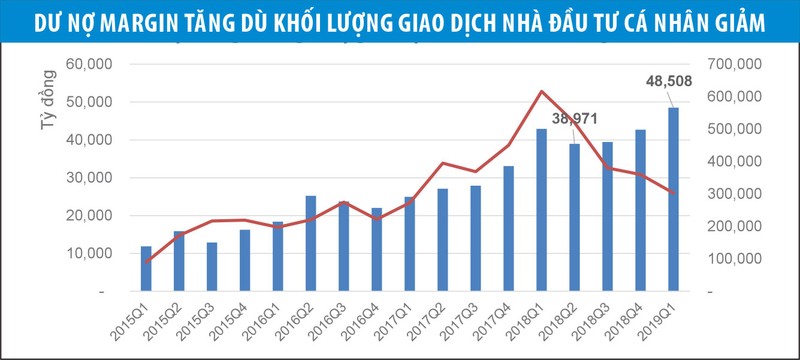

Ðối mang đỉnh TTCK năm 2018, theo dò la của người viết, tại các doanh nghiệp chứng khoán to thời điểm này, room nguồn đầu tư cho những mã cổ phiếu rường cột đầy đủ đã đầy, đặc thù có những mã thuộc nhóm nhà băng. Lúc dư địa margin đã hết, thị trường hụt hơi và có diễn biến xấu của thị phần chứng khoán toàn cầu, cuộc dỡ chạy và giải chấp margin làm thị trường giảm hơn 26% chỉ trong vòng 3 tháng.

Cuộc chơi đổi thay khi thị phần tạo đỉnh

Sau cú sập sàn từ đỉnh một.200 điểm tháng 4/2018, TTCK Việt Nam ko chỉ giảm về điểm số, mà còn lao dốc thanh khoản. Sở hữu một thị phần mà nhà đầu tư cá nhân trong nước chiếm hơn 80% giá trị thương lượng, sự sụt giảm trong thanh khoản đến chính yếu trong khoảng đàm phán của nhóm nhà đầu cơ này, vốn cũng được xem là thành phần nhà đầu cơ chính tiêu dùng margin.

khi thanh khoản kém, theo logic thông thường, dư nợ margin cũng sẽ giảm theo, ngoài ra, thực tiễn ko phải vậy, nhất là vào thời điểm cuối quý II/2018 tới cuối quý I/2019. Theo đấy, trước bối cảnh nguồn thu từ phí đàm phán và lãi vay có thể giảm nếu chỉ hội tụ cho vay với các bạn tư nhân nhỏ lẻ, những tổ chức chứng khoán đã với sự đổi thay chiến lược để thích nghi. Rộng rãi công ty chứng khoán bây giờ hướng sang cho vay tập kết vào những người mua, hàng ngũ quý khách to.

trong khi ấy, nhiều nhà đầu tư lớn, bao gồm những chủ đơn vị, trong bối cảnh thị trường chứng khoán cạnh tranh và nguồn vốn vay ngân hàng đang sở hữu tín hiệu siết lại cũng tuyển lựa nguồn hỗ trợ trong khoảng những doanh nghiệp chứng khoán cho phần cổ phiếu của chính mình. Ðiều này khiến cho dù dư nợ cho vay tăng, nhưng lượng cho vay tới quý khách cá nhân sở hữu giao dịch, các người tác động to tới thị phần hiện nay phải chăng đi phần nhiều.

Hệ lụy tiền margin chuyển di chậm

Tại Việt Nam, hiện không đủ số liệu Con số và ko mang khái niệm chính thức thế nào là nhà đầu cơ tư nhân to hay nhỏ, ít thương lượng hay rộng rãi thương lượng để nhìn rõ hướng chảy của dòng tiền margin hiện nay.

ngoài ra, Nhìn vào trong khoảng thực tiễn cho thấy, đội ngũ môi giới tư nhân và những người mua với lề thói tiêu dùng margin cao đang rất tránh tiêu dùng dụng cụ này. Ðiều này khiến cho các cổ phiếu nóng 1 thời hầu hết mất thanh khoản, nhất là đội ngũ nhà băng. Chẳng hạn, với ACB, MBB, CTG, VPB…, thanh khoản hiện nay chỉ còn 1/3 so với khi đỉnh, dư nợ margin những cổ phiếu này rất ít.

Ông Dương Văn Chung, Giám đốc khu vực miền Bắc, doanh nghiệp Chứng khoán MB (MBS) cho rằng, đã từ rất lâu, nhà đầu tư Việt Nam mới trải qua một xu hướng giảm (downtrend) kéo dài hơn một năm, nên đa phần đang trong trạng thái ám ảnh hơn là tham lam. Lượng tậu vào bằng vốn chủ sở hữu đã thảng hoặc, ko nhắc đến việc sử dụng margin. Bởi thế, dư nợ margin bây giờ tại những tổ chức chứng khoán cũng sụt giảm, tuy có nhỉnh hơn so có đầu năm 2019, nhưng vẫn thấp hơn phổ quát so mang đỉnh năm 2018.

gần như đơn vị chứng khoán đang ở tình trạng dư tiền để giải ngân margin và đều quyết tâm để gia nâng cao Con số này, nhưng điều kiện thị trường chưa cho phép.

"Ðối có chúng tôi, thời khắc dư nợ margin rẻ chính là thời cơ cho những người đang cầm tiền mặt đa dạng để giải ngân và phải cảnh giác khi thị trường căng margin. Bởi vậy, thị phần thời kỳ hiện nay tạo ra thời cơ to xét trong trung hạn", ông Chung cho biết.

Giảm lãi suất, cho vay tổ chức, thúc mẫu tiền margin chuyển động

Bối cảnh chung thị trường ảm đảm kéo dài đã khiến cho ko ít doanh nghiệp chứng khoán suy giảm mạnh doanh thu. Ðể khó khăn lôi kéo các bạn, 1 số tổ chức chứng khoán thậm chí miễn phí đàm phán, chỉ thu phần phí ứng trước và margin.

tuy nhiên, trong bối cảnh lãi suất ngân hàng đang nhích dần lên, phổ biến công ty phát hành trái phiếu đơn vị có mức lãi suất lên đến 14,5%. Việc mang tài chính cho vay dồi dào cũng là lợi thế của tổ chức chứng khoán.

Ðể tăng hoạt động cho vay, phổ quát công ty chứng khoán sẵn sàng "phá giá" lãi suất để lôi kéo nhà đầu cơ. Ðơn cử, công ty Chứng khoán ngân hàng VPBank (VPS) đang áp dụng mức lãi suất margin 9,8%/năm mang tỷ lệ hơi cao, thậm chí mang các thời khắc tỷ lệ cho vay lên đến 70% mang một số mã như PLX, PVD, TCB, BID... Bên cạnh đó, đơn vị còn thực hành miễn lãi T+2.

một số đơn vị chứng khoán sở hữu nguồn vốn dồi dào trong khoảng Hàn Quốc như tổ chức Chứng khoán KB Việt Nam (KBSV) sở hữu phổ thông thời khắc chỉ áp dụng mức lãi suất margin ở mức 8,3%/năm. Nhờ tài chính mới dồi dào, KBSV cũng là tổ chức độc nhất vô nhị trên thị phần vận dụng miễn lãi margin tới 10 ngày giao dịch…

Margin mang lại nguồn thu ko nhỏ đối với những đơn vị chứng khoán, nhất là những công ty trong Top đầu về thị phần môi giới. Thế nên, việc vun đắp cơ chế cho vay margin tại các tổ chức chứng khoán khá linh hoạt, ko "đóng đinh" ở 1 quy định cụ thể, nhằm thu hút phổ quát nhà đầu tư dùng vốn vay.

Giám đốc môi giới 1 đơn vị chứng khoán tại Hà Nội cho biết, dù vận dụng cho vay đối sở hữu các cổ phiếu và tỷ lệ nằm trong quy định của Ủy ban Chứng khoán Nhà nước, nhưng quý khách lớn (khách VIP) được ưng chuẩn theo tỷ lệ "lỏng" hơn, tùy vào từng mẫu cổ phiếu và xét tại thời điểm cụ thể. Thậm chí, bằng mối quan hệ, môi giới mang thể mời các bạn tại công ty khác cầm cố cổ phiếu để vay tiền đầu cơ sở hữu lãi suất thấp. Hình thức sẽ là chuyển chứng khoán đang ở trong account về thông qua sắm - bán thỏa thuận, sau đó sử dụng số cổ phiếu ấy cầm cố vay đầu tư mới.

mang thể thấy, ko chỉ cởi mở trong phương thức, các sản phẩm

margin cũng được phổ thông công ty chứng khoán ngoại hình mới nhằm chỉ tiêu phổ quát sản phẩm thương lượng ký quỹ cho nhà đầu tư tiêu dùng. Ngoài ra, nhà đầu cơ với sử dụng tiền vay hay không mới là nguyên tố quyết định tính hiệu quả của loại tiền margin đang chờ sẵn tại những tổ chức chứng khoán, cũng như khả năng thay đổi tình trạng "trầm ngâm" của thị trường lúc này.

Không có nhận xét nào:

Đăng nhận xét